Bahaya Pinjaman Pribadi, Bunga Tinggi Hingga Sebar Data Pribadi dan Begini Saran Otoritas Jasa Keuangan

Pinjaman pribadi -Instagram@ojk_solo-

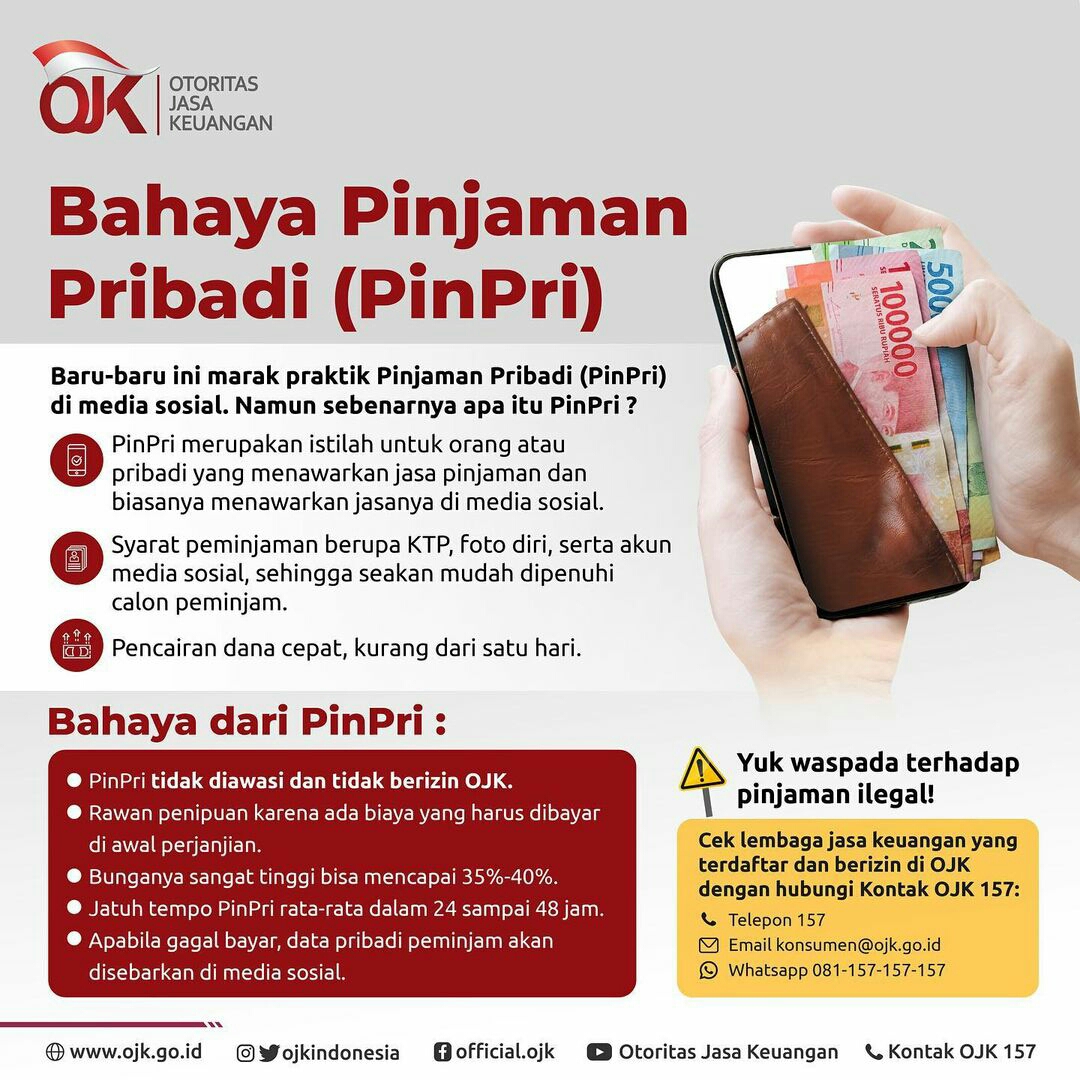

RADARTEGAL.DISWAY.ID- Pinjaman Pribadi atau disingkat PinPri fenomena baru muncul di media sosial akhir-akhir ini. Bahaya pinjaman online menurut OJK) melalui akun Instagram@ojk 12/9/2023 menyebut bunga tinggi bisa mencapai 30%-40%.

Bahaya pinjaman pribadi lain kata OJK, rawan penipuan lantaran ada biaya harus dibayar di awal perjanjian.Bunga pinjaman pinpri tinggi 35-40% dan wajib diketahui perbedaan antara tenor pinjol dengan pinpri.

Adalah jatuh tempo pinjaman pribadi hanya 24-48 jam kemudian lebih berbahaya lagi, bila gagal bayar data pribadi seperti KTP, foto pribadi hingga media sosial disebar masif ke media sosial .

Persyaratan Mudah

Ciri lain dari Pinjaman Pribadi yang perlu diperhatikan terletak pada persyaratan maupun ketentuan mudah.Cukup KTP, foto diri dan akun media sosial sudah bisa mencairkan pinjaman dengan proses pencairan sangat cepat tidak sampai 24 jam

Melihat persyaratan yang begitu mudah dan proses pencairan tidak sampai sehari. OJK menghimbau agar selalu waspada terhadap pinjaman ilegal karena PinPri tidak diawasi dan tidak beriziin OJK. “Yuk waspada terhadap pinjaman ilegal, PinPri tidak diawasi dan tidak berizin OJK,” Kata OJK

Kasus Pinjaman Pribadi Viral Setelah Diunggah Media Sosial Akun X@PartaiSocmed

Kasus Pinpri menjadi viral setelah terungkap oleh postingan akun X@PartaiSocmed yang menyebut bahwa pinjam di PinPri tidak boleh telat satu menit pun. Jika terbukti telat, meski sudah lunas tetap spill data pribadi dan keluarga nanti dipermalukan dan dirusak nama baiknya.

“Tidak boleh telat satu menit pun. Jika telat, meski sudah lunas tetap di spill data pribadi dan keluarganya. Dipermalukan, dirusak nama baiknya,” tulis @PartaiSocmed.

Akun X@PartaiSocmed juga mengatakan bunga pinjaman sampai 35%. Ketika telat bayar oknum PinPri tidak segan-segan menyebarkan data pribadi baik foto peminjam sampai KTP ke media sosial terbukti telat bayar pinjol.

Terapkan Bunga Tinggi Layaknya Rentenir

Pinjaman Pribadi cukup kreatif dalam mencari nasabah dengan aktif di media sosial. Kemudian dalam aksinya menerapkan bunga tinggi layaknya rentenir dan cara penagihan pun mirip pinjaman online ilegal.

BACA JUGA:Gak Usah Pusing, Rekomendasi Pinjol Bunga Rendah Ini Punya Limit hingga 10 Juta

Dilihat dari cara kerjanya maupun prosedur memang PinPri lebih mudah dari pada pinjol kemungkinan tidak resmi dikelola secara pribadi. Cara penagihan pun mirip pinjaman online dengan sebar luaskan data pribadi kemudian bergerak atas nama pribadi bukan instansi resmi.

Kebutuhan Mendesak, Tetap Akses Meski Berbahaya

Walaupun, sudah diingatkan OJK berulang kali agar tidak akses Pinjaman Pribadi, tetapi keadaan masyarakat berubah kebutuhan hidup makin banyak dan mendesak membuat mereka tetap akses PinPri

OJK Tegaskan Tidak Pernah Izinkan PinPri

Fenomena PinPri begitu marak setelah pinjol ilegal menjamur kemudian melihat kondisi sepertii ini OJK tidak tinggal diam. OJK akhirnya buka suara terkait soal PinPri yang menegaskan bahwa OJK tidak pernah memberi izin terhadap praktik tersebut

“PinPri tidak ada diranah yang diatur oleh OJK dan tidak ada perizinan,” kata Kepala Eksekutif Pelaku Usaha Jasa Keuangan, Edukasi dan Perlindungan Konsumen OJK, Friderica Widyasari Dewi. Friderica Widyasari Dewi yang akrab disapa Kiki mengharapkan masyarakat waspada terhadap pinjol yang kerap meminta data pribadi KTP, KK atau akun media sosial.

Modus PinPri mirip pinjol merugikan masyarakat dengan bunga tinggi dan cara menagihnya arogan karena risiko yang dialami memang besar. Itulah mengapa harus hati-hati melakukan transaksi lebih baik menggunakan pinjol resmi OJK keamanannya terjamin.*

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: