Kenali Jenis dan Cara Menghitung Bunga Pinjaman, Agar Bebas dari Prasangka Buruk

cara menghitung bunga pinjaman--

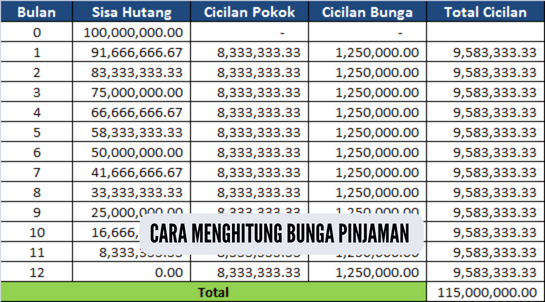

Bunga efektif ini biasanya digunakan untuk menghitung bunga pinjaman di koperasi atau bank lain. Berikut adalah cara menghitung bunga pinjaman.

Rumus bunga efektif ada tiga:

Cicilan pokok = Pinjaman awal : waktu pinjaman

Cicilan bunga = Saldo akhir yang sudah dibayar x suku bunga per tahun : 12 bulan

Total cicilan = Cicilan pokok + cicilan bunga

BACA JUGA: Mengenal 2 Jenis Bunga Pinjaman Online dan Dampaknya, Ketahui Sebelum Akhirnya Terjerat

Contohnya:

Budi mengajukan KPR sebesar Rp120 juta dengan bunga per tahun 10% dan tenor yang dipilih adalah selama 12 bulan. Maka, cicilan yang harus dibayarkan dalam setiap bulan adalah:

Cicilan pokok per bulan: Rp120 juta : 12 bulan = Rp10 juta per bulan

Cicilan bunga bulan pertama: Rp120 juta x 10% : 12 = Rp1 juta

Total cicilan: Rp11 juta untuk bulan pertama.

Untuk pembayaran cicilan bulan kedua, maka akan berbeda lagi dan saldo akhir yang dihitung yakni Rp120 juta - Rp11 juta = Rp109 juta.

Kesimpulan

Kesimpulan kami berikan terhadap keunggulan masing-masing suku bunga, seperti bunga flat yang memiliki keunggulan yaitu, ada kepastian besaran angsuran yang harus dibayar kreditur hingga akhir masa pinjamannya. Sementara di sistem bunga efektif keunggulannya terletak pada suku bunga yang bisa turun mengikuti suku bunga yang berlaku di pasaran.

Demikian informasi mengenai cara menghitung bunga pinjaman, maka Anda akan dapat memilah dan memilih bank mana yang dianggap sesuai dengan harapan Anda. Semoga bermanfaat. (*)

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: