Kenali Jenis dan Cara Menghitung Bunga Pinjaman, Agar Bebas dari Prasangka Buruk

cara menghitung bunga pinjaman--

RADAR TEGAL - Kondisi mendesak banyak dialami pelaku usaha mikro, kecil, dan menengah (UMKM) ketika ingin membesarkan usahanya. Lantas, bagaimana cara menghitung bunga pinjaman yang benar?

Dengan mengetahui cara menghitung bunga Anda bisa meminimalisir apakah nominal yang Anda pinjam bisa dikembalikan setiap bulan dalam periode tertentu atau tidak.

Oleh karena itu, pastikan Anda mengetahui bagaimana cara menghitung bunga pinjaman yang Anda ajukan, mulai dari tenor hingga denda agar proses peminjaman yang dilakukan aman dan nyaman.

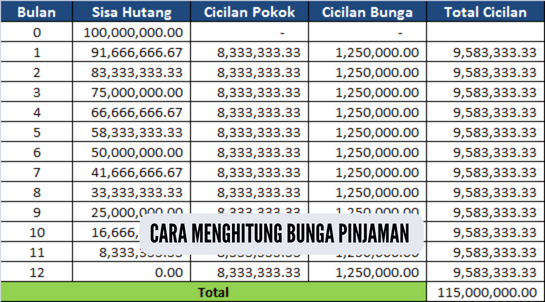

Berikut cara menghitung suku bunga pada pinjaman yang diajukan, tentunya memudahkan bagi Anda dalam mempersiapkan pembayaran pinjaman tersebut.

BACA JUGA: Pinjaman KUR Rp100 Juta, Berikut Bunga Pinjaman KUR BRI Terbaru Tanpa Jaminan

Cara menghitung bunga pinjaman

Sebelum mengetahui cara menghitung bunga pinjaman, Anda sebaiknya memahami terlebih dahulu jenis-jenis suku bunga tersebut.

1. Suku Bunga Tetap (Fixed)

Suku bunga tetap atau fixed merupakan salah satu suku bunga yang memiliki sifat tetap dan tidak akan berubah sampai jangka waktu tertentu atau sampai tanggal jatuh temponya. Contohnya seperti bunga KPR Rumah Bersubsidi atau Rumah Murah.

2. Suku Bunga Mengembang (Floating)

Suku bunga mengembang atau floating merupakan jenis suku bunga yang selalu berubah sejalan dengan suku bunga di pasaran.

Apabila suku bunga di pasaran naik, maka seluruh suku bunga juga ikut naik dan apabila suku bunga turun maka akan ikut turun juga. Contohnya seperti suku bunga KPR pada periode tertentu.

3. Suku Bunga Efektif

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: