Perbedaan KUR dan KPR, Berikut Pengertian dan Rekomendasi Produk Pinjaman Terbaiknya

Perbedaan KUR dan KPR, Berikut Pengertian dan Syarat Pinjamannya--

RADAR TEGAL - Kamu mungkin pernah mendengar istilah KUR dan KPR saat mencari pinjaman untuk membeli rumah. Perbedaan KUR dan KPR ini perlu kamu ketahui agar bisa mendapatkan produk pinjaman terbaik sesuai kebutuhan kamu.

Program pinjaman KUR dan KPS sendiri merupakan jenis pinjaman yang ditawarkan oleh bank atau lembaga keuangan lainnya, tetapi memiliki perbedaan yang cukup signifikan. Maka dari itu penting bagi kamu untuk mengetahui perbedaan KUR dan KPR agar bisa memilih produk pinjaman yang tepat.

Perbedaan KUR dan KPR pada umumnya bisa terlihat dari tujuan utama pinjaman, karena kedua produk pinjaman ini mempunyai peruntukan yang berbeda. Namun sebelum mengetahui perbedaan kedua produk pinjaman ini, kamu perlu mengetahui pengertian keduanya.

Perbedaan KUR dan KPR sendiri memang hal mendasar yang perlu kamu ketahui agar tidak salah pilih produk pinjaman.

BACA JUGA: Limit hingga 50 Juta, Begini Kelebihan dan Kekurangan Traveloka PayLater Tenor Beragam

Apa itu KUR?

KUR adalah singkatan dari Kredit Usaha Rakyat, yaitu pinjaman yang diberikan oleh pemerintah melalui bank-bank pelaksana untuk membantu usaha mikro, kecil, dan menengah (UMKM). KUR memiliki beberapa keunggulan, antara lain:

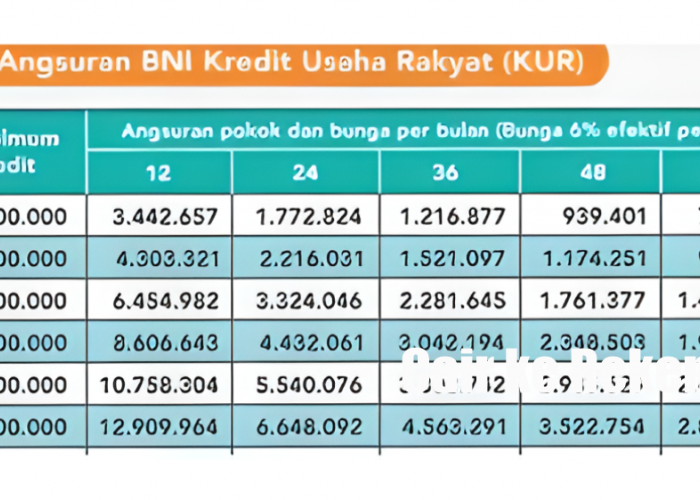

- Bunga rendah, yaitu 6% per tahun.

- Plafon tinggi, yaitu hingga Rp 500 juta.

- Jangka waktu panjang, yaitu hingga 5 tahun.

- Tidak memerlukan agunan atau jaminan.

- Proses mudah dan cepat.

- Namun, KUR juga memiliki beberapa syarat dan ketentuan yang harus dipenuhi, seperti berikut ini :

- Memiliki usaha produktif yang sudah berjalan minimal 6 bulan.

- Memiliki surat izin usaha yang masih berlaku.

- Memiliki laporan keuangan usaha yang sehat.

- Memiliki rekening bank yang aktif.

- Tidak sedang menerima pinjaman dari sumber lain.

Apa itu KPR?

KPR adalah singkatan dari Kredit Pemilikan Rumah, yaitu pinjaman yang diberikan oleh bank atau lembaga keuangan lainnya untuk membantu kamu membeli rumah, baik rumah baru maupun bekas. KPR memiliki beberapa keunggulan seperti berikut ini :

- Bunga kompetitif, yaitu mulai dari 4% per tahun.

- Plafon fleksibel, yaitu sesuai dengan harga rumah dan kemampuan kamu.

- Jangka waktu fleksibel, yaitu hingga 25 tahun.

- Memiliki fasilitas angsuran ringan, yaitu flat, menurun, atau mengambang.

- Memiliki fasilitas asuransi jiwa dan kebakaran.

- Namun, KPR juga memiliki beberapa syarat dan ketentuan yang harus dipenuhi, antara lain:

- Memiliki penghasilan tetap yang cukup untuk membayar angsuran.

- Memiliki kartu tanda penduduk (KTP) yang masih berlaku.

- Memiliki slip gaji atau bukti penghasilan lainnya.

- Memiliki surat keterangan kerja atau usaha.

- Memiliki surat perjanjian jual beli rumah.

BACA JUGA: Bebas Bunga NOL Persen, Inilah Kelebihan dan Kekurangan Kredivo PayLater yang Wajib Anda Ketahui

Perbedaan KUR dan KPR

Dari penjelasan di atas, kamu bisa melihat bahwa KUR dan KPR memiliki perbedaan yang cukup jelas, baik dari segi tujuan, syarat, ketentuan, maupun keunggulan. Berikut ini adalah tabel yang merangkum perbedaan KUR dan KPR secara singkat.

|

KUR |

KPR |

|

Pinjaman untuk usaha |

Pinjaman untuk rumah |

|

Bunga 6% per tahun |

Bunga mulai dari 4% per tahun |

|

Plafon hingga Rp 500 juta |

Plafon sesuai harga rumah |

|

Jangka waktu hingga 5 tahun |

Jangka waktu hingga 25 tahun |

|

Tidak memerlukan agunan |

Memerlukan agunan berupa rumah |

|

Memerlukan surat izin usaha |

|

Pilihan Pinjaman Terbaik, KUR atau KPR?

Setelah mengetahui perbedaan KUR dan KPR, kamu mungkin bertanya-tanya, mana yang lebih cocok untuk kamu? Jawabannya tergantung pada kebutuhan dan kondisi kamu. Jika kamu ingin membeli rumah, tentu saja KPR adalah pilihan yang tepat. Namun, jika kamu ingin mengembangkan usaha, kamu bisa memilih KUR sebagai sumber modal.

Tentu saja, kamu juga harus mempertimbangkan kemampuan kamu untuk membayar angsuran, baik dari KUR maupun KPR. Jangan sampai kamu terlilit hutang yang berlebihan dan mengganggu keuangan kamu.

Oleh karena itu, sebelum mengajukan pinjaman, kamu harus melakukan perencanaan dan kalkulasi yang matang. Itulah beberapa informasi tentang perbedaan KUR dan KPR yang bisa kamu ketahui. (*)

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: